同方全球同耀金生(優享版)養老年金保險產品解析 條款、現金價值與投保指南

隨著人口老齡化趨勢加劇,養老規劃已成為現代家庭財務管理的核心議題。養老年金保險作為一種穩健的長期儲蓄與保障工具,受到越來越多消費者的關注。同方全球人壽推出的“同耀金生(優享版)養老年金保險”,以其靈活的設計和可靠的收益,成為市場熱門選擇之一。本文將全面解析該產品的核心條款、現金價值特點,并提供專業的保險咨詢服務指導,助您做出明智的養老規劃決策。

一、產品概述:安全穩健的養老財務基石

“同耀金生(優享版)”是一款專注于養老需求的年金保險產品,旨在通過長期的保費積累,為投保人在退休后提供穩定、持續的現金流。其核心優勢在于:

- 終身保障:一旦開始領取,可保障終身,有效抵御長壽風險。

- 確定收益:養老年金領取金額寫入合同,不受市場波動影響,提供確定性保障。

- 靈活規劃:支持多種交費方式(如躉交、期交)和養老年金領取年齡選擇(如55、60、65周歲等),適應不同人群的財務規劃需求。

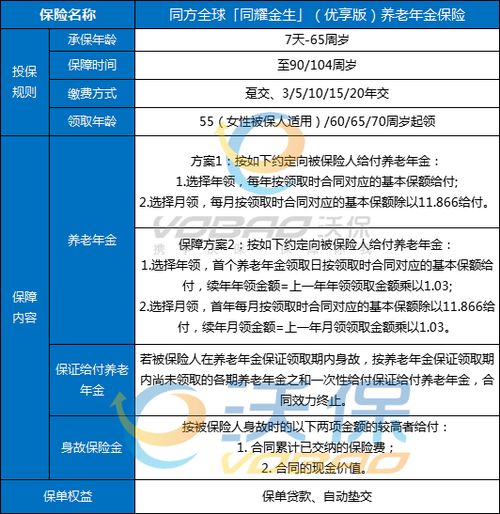

二、核心條款詳解

- 投保規則

- 投保年齡:通常為出生滿30天至60周歲(具體以條款為準),覆蓋人群廣泛。

- 保險期間:終身,為被保險人提供一輩子的養老保障。

- 交費期間:可選躉交、3年、5年、10年、15年、20年交等,滿足不同預算規劃。

- 保險責任

- 養老年金:自約定的養老年金領取日起,若被保險人生存,保險公司按合同約定每年或每月給付養老年金,直至被保險人身故。

- 身故保險金:若被保險人在開始領取養老年金前身故,保險公司按已交保費與現金價值的較大者給付身故保險金;開始領取后身故,一般保證領取一定年限(如20年),若未領滿,受益人可繼續領取剩余部分。

- 投保人豁免(若可選):在特定情況下(如投保人身故或全殘),可豁免后續保費,保障繼續有效。

3. 免責條款

需重點關注條款中列明的免責情況,如投保人對被保險人的故意傷害、被保險人故意犯罪或抗拒依法采取的刑事強制措施等,這些情況下保險公司不承擔保險責任。

三、現金價值:您的“隱形財富”與流動性關鍵

現金價值是養老年金保險的重要組成部分,指保單在任意時間點退保時能領取的金額。對于“同耀金生(優享版)”:

- 現金價值增長

- 前期積累:在養老年金開始領取前,現金價值會隨著時間推移和保費投入逐步增長,長期復利效應顯著。

- 寫入合同:保單的現金價值表明確列于合同之中,清晰透明,讓您對資金增長有明確預期。

- 財務靈活性

- 保單貸款:在急需資金時,投保人可憑保單申請貸款,最高可貸現金價值的80%左右(以條款為準),貸款利率相對較低,且不影響保障效力。

- 減保取現(若條款支持):部分產品支持減少基本保額,領取部分現金價值,滿足特定階段的資金需求。

- 退保:作為最后選項,可領取當時的現金價值,但長期持有才能充分發揮其養老規劃價值。

3. 與養老領取的關系

開始領取養老年金后,現金價值通常會逐漸降低,因為保險公司已開始履行給付責任。因此,若將保單作為中長期儲蓄工具,建議在領取前充分利用其現金價值的積累和貸款功能。

四、專業保險咨詢服務指引

選擇養老年金保險是一項重要的財務決策,專業的咨詢服務至關重要:

- 需求分析

- 評估自身養老需求:結合預期退休年齡、生活開支、現有社保與企業年金、其他投資等因素,估算養老金缺口。

- 明確投保目標:是補充養老收入、實現財富傳承,還是兼顧一定的流動性?

- 產品適配

- 比較不同產品:除“同耀金生(優享版)”外,可對比市場上其他養老年金保險的領取金額、現金價值增長、靈活性等。

- 理解費用結構:關注初始費用、風險管理費等(如有),明確長期實際收益。

- 方案規劃

- 確定保額與交費:根據財務能力,選擇合適的交費期間與年交保費,確保長期交費無壓力。

- 指定受益人:合理規劃身故保險金受益人,實現財富定向傳承。

- 結合健康保障:養老年金主要解決“活得太久”的風險,建議搭配重疾險、醫療險等應對健康風險,構建全面保障體系。

- 持續服務

- 定期檢視:隨著收入、家庭結構變化,每3-5年重新評估保單是否仍符合需求。

- 利用增值服務:了解保險公司提供的養老社區對接、健康管理等增值服務,提升養老生活品質。

同方全球“同耀金生(優享版)養老年金保險”通過合同約定的確定性,為未來的養老生活提供了一筆穩定、終身的現金流,是抵御長壽風險、實現品質養老的有效工具。保險產品的選擇需因人而異,務必結合自身實際情況,在專業顧問的協助下,仔細閱讀條款,重點關注養老年金領取規則、現金價值表及免責內容,做出理性、長期的規劃。養老準備,宜早不宜遲,一份科學的年金保險規劃,將是送給未來自己的一份可靠禮物。

如若轉載,請注明出處:http://m.csyule.cn/product/31.html

更新時間:2026-05-23 23:13:16